预算问题解答:负扣税、新房定义与信托税改

- May 16

- 2 min read

联邦预算公布后,很多澳洲人其实都在问同一个问题:

“到底改了什么?”

下面是这次预算中,关于负扣税(Negative Gearing)、资本利得税(CGT)、新房定义以及信托税改的一些重点问题整理。

1. 什么才算“新房”?

核心原则其实很简单:

政府现在只想把负扣税优惠,保留给那些“真正增加澳洲住房供应”的物业。

一般来说,包括:

全新独立屋

全新公寓

全新联排别墅(Townhouse)

分地后新增住宅项目

如果你是这个新房的第一位买家,通常就符合资格。

但如果已经有人买过了——哪怕只是六个月前买的——那你再接手,大概率就已经不算“新房”,也无法享受新的税务优惠。

2. 如果我推倒重建呢?

这里开始变得比较细。

情况一:

你拆掉一套房,再重建一套房。

这不算增加住房供应。

结果:

不能享受新的负扣税待遇。

情况二:

你拆掉一套房,但建成两套住宅。

这就算增加供应。

结果:

两套房都有机会符合资格。

这个区别,未来对开发商、小型投资者以及Dual Occupancy项目,会变得非常重要。

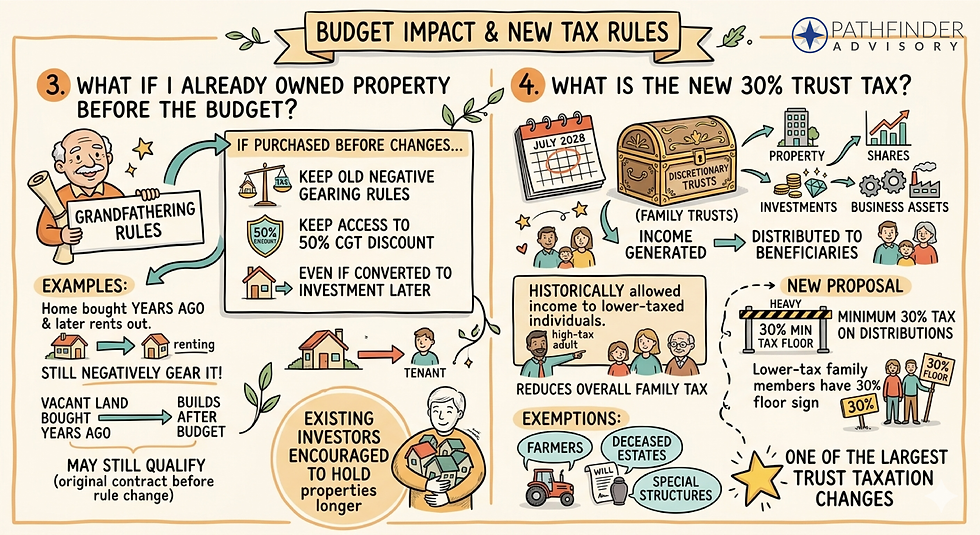

3. 如果我早就在预算前买了房怎么办?

这里就涉及到“Grandfathering(祖父条款)”。

如果你是在政策生效前买入:

你依然保留旧的负扣税规则

依然保留50%的CGT折扣

即使以后把自住房转成投资房也一样

例如:

有人很多年前买了自住房,几年后改成出租,依然可以负扣税

有人十年前买了地,现在才开始建房,也可能继续适用旧规则,因为土地合同是在政策前签的

这也是为什么很多现有投资者,现在反而更可能长期持有,而不是出售。

4. 什么是新的30%信托税?

这次预算里,另一个讨论度没那么高、但影响很大的改革,是:

对Discretionary Trust(家庭信托)引入最低30%税率。

预计2028年7月开始实施。

家庭信托通常用来持有:

房产

股票

投资资产

生意资产

这些资产产生的收入,可以分配给不同受益人。

过去很多高收入家庭,会利用这个结构,把收入分给税率较低的家庭成员,从而降低整体税负。

例如:

一个收入很高的人,本来可能要缴最高边际税率。

但通过信托,可以把部分收入分给成年子女或低收入家庭成员,让他们用较低税率缴税。

而新政策,本质上就是给这些分配收入设下“最低30%税率”。

目前预计有一些豁免:

农场

遗产信托

某些特殊结构

但整体来说,这会是近年澳洲家庭信托制度中,影响非常大的一次税改。

本文内容仅供一般信息参考,不构成任何财务、税务或投资建议。